Como organizar as finanças e guardar dinheiro?

Vamos lá, como você administra seu dinheiro?

Esse é um dos assuntos mais importantes que existe, tem gente que enriquece por causa disso, tem gente que fica pobre porque errou, tem gente que erra por causa disso.

Enfim, é um assunto muito importante, quero que você preste atenção nele.

Vou compartilhar um pouco do que aprendi ao longo do caminho e que você poderá aplicar assim que terminar esse artigo.

De que forma você administra seu dinheiro?

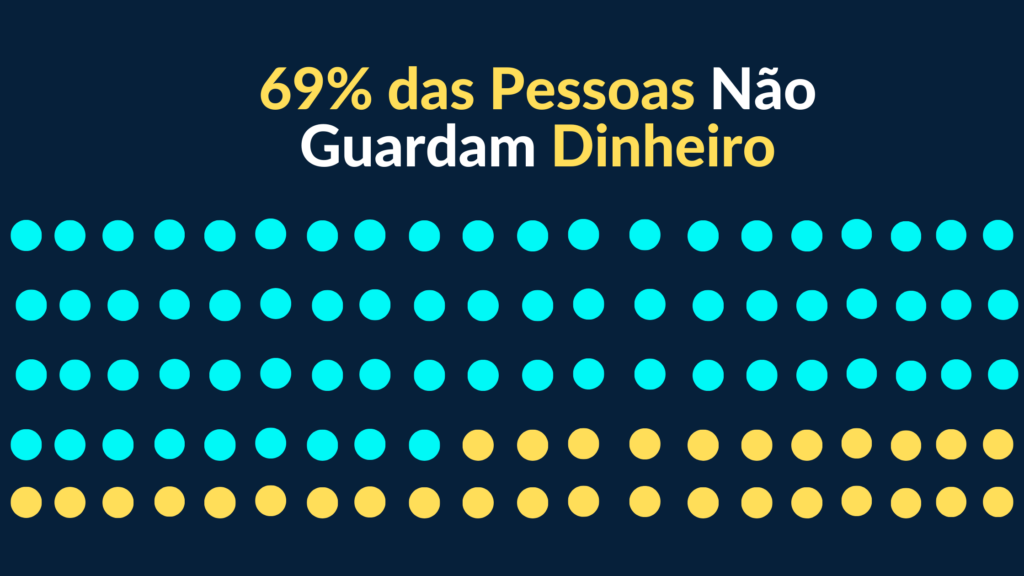

Aqui vamos nós. 69% das pessoas não economizam dinheiro, ok?

No gráfico, tem várias bolinhas, 69% dessas bolinhas são vermelhas. Isso significa que todas as bolinhas vermelhas são pessoas que não cuidam do próprio dinheiro, não guardam dinheiro, ok?

Então, para cada 100 pessoas que você conhece, há 69 pessoas, ou seja, 7 em cada 10 pessoas que não guardam nenhum dinheiro, apenas 3 em cada 10 pessoas guardam algum dinheiro.

Isso significa que dessas 3 não necessariamente economizam muito nem investem.

Ou seja, estou dizendo aqui que a maioria dos brasileiros não faz isso, muitos porque não têm condições financeiras.

E numa altura em que é muito difícil, eles precisam de sobreviver, precisam de sair debaixo de água, outros simplesmente porque não sabem, não querem estar motivados, reclamam.

Há um pouco de tudo aqui.

Por que é importante cuidar do seu dinheiro?

Porque as pessoas se endividam, gostam de ficar ricas, gostam de parecer ricas, odeiam parecer mais humildes, por assim dizer, preferem viver prazeres momentâneos e uma vida de catástrofe e desastre do que realmente ter uma vida normal para um tempo para que você possa ser rico por toda a vida.

Qual é o problema?

Antecipar sonhos, para poder experimentar um prazer que não existe naquele momento, muitas vezes acaba virando uma maldição, uma bênção antecipada vira uma maldição.

Não Tenha Dívidas

Se você tem uma dívida de dez mil reais, olha só, R$10.000,00 de dívida, ok?

Aí você tem que usar um cartão giratório, uma coisa maluca assim. R$10.000,00 de dívida a 12% ao mês, que é mais ou menos, uma dívida de cartão de crédito, rotativo, algo assim.

Vão transformar dez mil em R$8 milhões em 60 meses, que são 5 anos.

Então R$10.000,00 de dívida passa a ser R$8 milhões em cinco anos. Isto é muito dinheiro.

Se você investir R$10.000,00 em cinco anos, isso vira R$8 milhões? Claro que não.

É por isso que você sempre tem que pagar suas dívidas antes de investir.

Por que estou mostrando isso a você?

Às vezes você não tem nenhuma dívida, então quero que continue assim, não se endivide, ok?

Principalmente quando se trata de dívidas assim, juros altos, dívidas incobráveis.

Porque o problema não é a dívida, o problema não é pedir dinheiro emprestado, o problema é o crédito de má qualidade.

Então vamos deixar isso claro.

Simplesmente, não peça dinheiro emprestado em um lugar ruim, ou seja, não quero que você tire seu cartão para comprar algo que não pode pagar.

Também não quero que você esqueça de pagar, e que se endivide por um prazer momentâneo que não vai te fazer crescer.

Essa é a primeira lição.

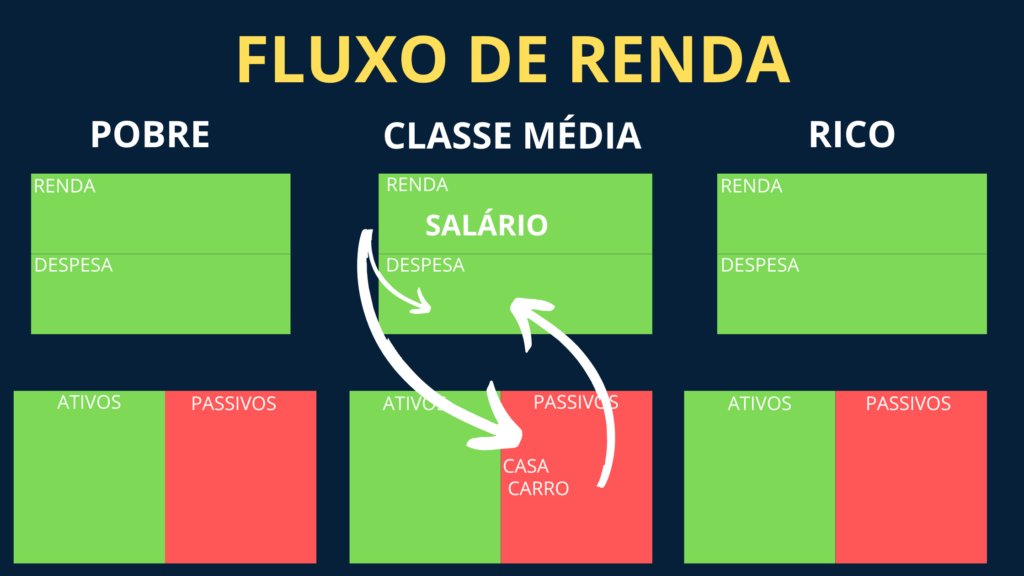

Existem três formatos para gerenciar recursos. Um, para quem não tem ideia do que está fazendo.

Geralmente é uma pessoa financeiramente pobre.

Uma pessoa que não tem recursos, que vai se endividar, que vai viver no limite.

Procure Ter Fluxo de Renda de Mentalidade Rica

Eles têm três maneiras de ver isso.

Todas essas pessoas têm opções. E as decisões que você tomar o levarão a um lugar ou outro.

Como uma pessoa que tem poucos recursos, que não sabe administrar muito bem o seu dinheiro, costuma fazer isso?

Fluxo de Renda de Mentalidade Pobre

Eles recebem o salário, então seu salário é sua única fonte de renda. Pegam esse salário e o que fazem? Usam-no para pagar despesas. Então é aquela pessoa que está começando, sabe?

O dinheiro entra, paga a comida, a conta de luz, paga por algo que eles precisam para sobreviver. Então essa pessoa fica nesse ciclo aqui.

Sobra um pouco, porque às vezes sobra um pouco. Sobra R$50,00 a mais, sobra R$10,00, sobra R$200,00, sobra R$300,00.

O que ela faz?

Ela gasta com despesas. É a mentalidade de gastar em gastar. A renda entrou, eles gastaram com despesas.

Fluxo de Renda de Mentalidade de Classe Média

As pessoas da classe média já ganham um pouco mais de dinheiro. Quando você ganha um pouco mais de dinheiro, você começa a ter mais opções.

Então, o que a pessoa de classe média faz?

Eles retiram sua renda, que é apenas o salário também. O que eles fazem? Eles pegam, gastam com despesas, né? Porque ela tem que pagar suas despesas.

Mas ela também tem uma mentalidade um pouco diferente da mentalidade rica, porque gasta com passivo.

“Passivo é tudo aquilo que tira dinheiro do seu bolso.”

A pessoa de classe média, acha que está fazendo um investimento, mas não está. Então eles pegam o dinheiro e dizem, bem, toda a minha vida vi meus pais dizendo que podem tirar tudo de mim, menos meus bens.

Pelo menos eu tenho meu carrinho aqui, pelo menos eu tenho minha casinha aqui. E esse discurso pode fazer sentido, mas no geral está errado.

Ah, então eu quero meu carro, tem meu carrinho aqui, olha, pelo menos eu tenho meu carro. Você vai pegar o seu carro, aí você compra um carro, por exemplo, que custa, sei lá, R$ 80.000,00, esse carro vai desvalorizar, vai valerá R$40.000,00 em algum tempo.

Além de perder valor naquele carro, também vai custar IPVA, seguro, um acidente, outro, você vai ter que pagar gasolina, mas tudo bem, porque você precisa se locomover.

Às vezes você vai bater em outro carro, vai ter que pagar alguma coisa lá, seguro, etc. Aí o carro, você vai dizer, não, espera aí, quero trocar o volante, preciso lavar o carro para ficar bonito, precisa cheirar bem, deixa eu trocar o banco, vou colocar não sei o que está aí.

Então você começa a ter custos no carro. Então, o que é o carro? É um passivo. Um passivo é qualquer coisa que tire dinheiro do seu bolso.

Quando o passivo tira dinheiro do seu bolso, o que acontece? Volta para as despesas.

Logo você tem um salário, gasta seu salário com despesas e cria passivos. Mas porque você cria passivos, seus passivos criam despesas.

O que acontece depois?

Você cria despesas e tem que usar mais de sua renda para saldar essas obrigações. E aí, daqui a um tempo, você vai perceber que estava em linha reta, não prosperou, não cresceu.

É por isso que tantas pessoas passam um, dois, três, cinco, dez, vinte anos e depois olham para trás e dizem: cara, eu trabalhei tanto, para onde foi meu dinheiro? Você olha e fala, cara, eu não tenho nenhum patrimônio, não tenho dinheiro.

Para onde foi?

Então você não sabe. Você não sabe onde gastou, não sabe quando gastou, isso está errado. Esta é uma mentalidade de classe média. É por isso que muitas vezes você não chega a lugar nenhum.

Fluxo de Renda de Mentalidade Rica

A última mentalidade é diferente, uma mentalidade um pouco mais abundante, com um pouco mais de conhecimento financeiro, que é a mentalidade rica.

Qual é a mentalidade do rico?

Em primeiro lugar, eles têm um salário. Então eles têm um salário, eles trabalham. E o que eles fazem? Quando o dinheiro deles chega, a mentalidade deles é: preciso pegar meu dinheiro e transformá-lo em mais dinheiro.

Como faço para transformar meu dinheiro em mais dinheiro? Pego o salário e mando para o patrimônio. Ativos são o quê? Tudo que coloca dinheiro no seu bolso. O que coloca dinheiro no seu bolso? Ações, fundos imobiliários, títulos de renda fixa, investimentos, investimentos em geral.

Quando você tem, por exemplo, um fundo imobiliário. O que o fundo imobiliário fará? Ele vai te pagar uma renda todo mês, você vai receber dividendos todo mês.

O que você vai fazer com esse dinheiro?

Esse dinheiro se torna renda. Agora sua renda aumentou. Então agora você não tem apenas renda do seu salário, você também tem renda de dividendos.

Então o que você vai fazer com essa renda? Você vai comprar mais ativos. O que você vai comprar? Ações, renda fixa, você compra várias coisas.

O que isso faz? Isso lhe dá mais renda. Então a princípio você usa seu salário para pagar suas despesas. Com o tempo, você começa a usar seus dividendos para pagar suas despesas. Você não precisa mais mexer no seu salário.

Então você começa com uma renda ativa, que é fruto do seu trabalho. Você trabalha pelo seu salário, ou seja, você vende seu tempo, usa a força do braço e recebe dinheiro em troca, que é uma renda ativa.

Você pega essa renda ativa e compra ativos. Quando você compra ativos, esses ativos retiram a renda passiva. A renda passiva aumenta seu rendimento sem depender da força do braço.

E você usa essa renda para comprar mais ativos e pagar suas despesas. E você terá um ciclo em que ficará cada vez mais rico. Você recebe mais renda, investe mais em ativos. Você recebe mais renda, investe mais em ativos.

Então essa é uma diferença importante. Para onde vai o seu salário? Vai apenas para despesas, vai para passivo ou vai para ativos? Isso definirá o ciclo de prosperidade em sua vida.

O que eu te contei fez sentido até agora?

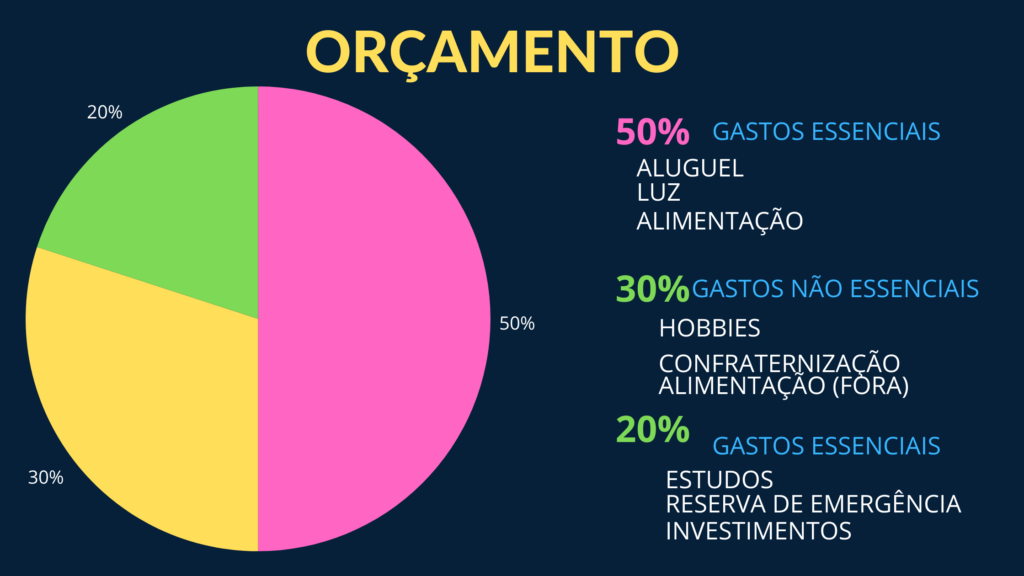

Tenha Um Orçamento

Uma pizza! Uau! Uma pizza deliciosa dessa com três fatias grandes.

Portanto, uma fatia maior de 50%, uma fatia menor de 20% e uma fatia média de 30%.

Que utilidade é isso?

Esse é o seu orçamento. Em outras palavras, você vai receber o seu dinheiro, você tem 100% do que ganha. Isso irá para algum lugar. Você não pode deixar o dinheiro controlar você. Você controlará o dinheiro.

Isto é muito importante, porque se você deixar o dinheiro controlá-lo, o dinheiro será o seu mestre. Se você controlar o dinheiro, o dinheiro será seu servo. Mas nunca se esqueça, o dinheiro é um grande servo e um péssimo senhor. Escolha quem controla quem.

Não seja aquela pessoa que diz: não sei o que está acontecendo com meu dinheiro, não sei onde estou gastando. Você decidirá para onde vai seu dinheiro.

E aqui, claro, fica uma sugestão. Mas a ideia é que você aloque 50% dos seus gastos para uma coisa, 30% para outra e 20% para outra.

Como vamos distribuir isso?

Então, 50% de suas despesas são para sobrevivência. É basicamente a sua moradia, aluguel, luz, comida, é para você sobreviver. O que chamaríamos de despesas essenciais. Despesas essenciais são o que você precisa para sobreviver com certa qualidade.

Mas o que lhe dará maior conforto, maior qualidade de vida? São os gastos não essenciais, que são gastos opcionais. O que há aqui? Seus hobbies.

Então, seus hobbies são o que você gosta de fazer. Gosto de ir à academia, gosto, por exemplo, de videogame, então gosto de comprar jogos no Nintendo Switch, no PlayStation Five.

Depois gosto de ir ao cinema, meus hobbies estão aqui. Confraternização gosto de fazer festas, gosto de dar presentes, gosto de comer em restaurantes.

Estas são suas despesas opcionais.

As pessoas hoje argumentam que isso é obrigatório. Você está louco? Vou cortar minhas despesas? Não, você vai, porque você não é todo mundo.

Primeiro você precisa ter certeza de que pode pagar. Você pode pagar? Agora você pode gastar com isso. Mas se você ficar aqui, se gastar até aqui e não sobrar nada depois, você viverá no ciclo da pobreza ou da classe média que escrevi para você.

Não tem problema você ser classe média.

Na verdade, entretanto, não seria bom se isso lhe desse uma visão onde você pudesse crescer mais, ter mais conforto, ter mais liberdade? Isso não seria legal?

É por isso que você não pode se limitar a isso, é por isso que às vezes você tem que abrir mão de algumas coisas aqui, porque despesas opcionais podem consumir a vida inteira, porque não tem fim, não tem fim, acredite, não tem fim.

O bom gosto não volta.

Então, você experimenta um bom vinho, nunca mais vai querer beber um vinho ruim, você viajou de primeira classe, nunca mais vai querer viajar normalmente, se você usou um carro automático, você nunca mais vai querer usar um carro manual.

Você foi a algum lugar legal, a um hotel legal, você nunca mais vai querer ficar em um hotel ruim, você usou roupas de qualidade, você nunca mais vai querer usar roupas de baixa qualidade.

Você comeu em um bom restaurante, você nunca mais vai querer comer em um restaurante ruim, porque o bom gosto não volta atrás.

Então você vai ter que limitar de alguma forma seus desejos, porque é isso que vai te deixar realmente rico. Então, 50% dos seus gastos deveriam vir para gastos essenciais, 30% deveriam vir para gastos não essenciais e 20% deveriam vir para o restante, porque isso realmente o deixará rico.

O que vai enriquecer você?

- Estudo;

- reservas de emergência; e

- investimentos.

Estude porque o conhecimento é fonte de poder, se você faz alguma coisa aqui fora, você só consegue fazer algo aqui fora porque primeiro você tem conhecimento aqui dentro.

Então, se eu estudasse edição de vídeo, agora posso materializar esse conhecimento em poder, porque se eu não tivesse conhecimento não conseguiria editar vídeo, não conseguiria gravar vídeo.

Se eu não tivesse conhecimento, não conseguiria costurar roupas. Se eu não tivesse conhecimento, não conseguiria operar caminhão, não conseguiria, se não tivesse conhecimento, editar em C++, em Node.

Então o conhecimento é fonte de poder e o poder se materializa aqui e vira recurso, porque o poder permite que você gere valor e você fica com parte do valor que você gera.

Então você precisa estudar.

Por exemplo, Livro, curso, palestra, networking, tudo aqui em estudo.

Reserva de emergência, você precisa de um dinheirinho no curto prazo caso algo dê errado. Investimento, porque é isso que vai te multiplicar no futuro.

Quando falamos em investimento, por que é importante você saber disso agora? Porque nossa vida tem um ciclo.

Compreenda o Ciclo Financeiro da Vida

Este ciclo passa por uma fase de desenvolvimento, introdução, crescimento, atingindo a maturidade. Então começa a declinar e se aposenta.

Mas cada fase tem uma característica diferente.

Então, quando você está na fase de desenvolvimento, você geralmente é pequeno e depende de outras pessoas para atender às suas necessidades e desejos.

Nossa, meu pai paga para mim, minha mãe paga para mim, quem paga minha escola, quem paga minha comida?

Na fase de Introdução, ainda não posso pagar. Você ainda pode contar com seus pais, que são responsáveis por providenciar algumas coisas, às vezes até colocam comida na mesa, mas você já está começando a trabalhar.

Então você está começando a comprar as suas coisas, você já tem seu próprio dinheiro, mas ainda não é suficiente para sobreviver bem.

Você ainda não tem condições de comprar sua casa e tudo mais, mas pode comprar uma coisinha ou outra.

E então você está na fase de crescimento.

Aqui você continua se desenvolvendo em sua carreira e nos firmamos mais em nossa vida familiar e profissional.

Então agora estou realmente começando a pagar minhas contas, muitas vezes estou começando a criar minha família e já cheguei à maturidade.

Quando chegamos ao topo da carreira, tanto em termos de salário quanto de tempo de trabalho, então estou trabalho muito e aqui já tenho um bom salário, que é onde geralmente sustento muito bem minha família.

Já passei dessa fase inicial, então estou bem consolidado em quem sou e estou na minha maturidade.

Depois disso vem o declínio.

O declínio é quando sua saúde começa a ficar mais comprometida, você não tem mais aquela motivação, então sua energia e produtividade diminuem e você começa a pensar na aposentadoria.

E aí você está aposentado, você para de trabalhar, seus custos aumentam, sua renda diminui.

O que geralmente acontece com as pessoas? Pessoas que começam a pensar em investimento, em declínio.

Então eles estão aqui em declínio e dizem, bom, agora preciso economizar um pouco de dinheiro porque vou ter que parar de trabalhar.

Qual é o problema? O tempo na vida é tudo.

As pessoas deveriam pensar sobre isso, quando são jovem. Pois você tem tempo, tem saúde e não tem dinheiro. Quando você é adulto, você tem dinheiro, tem saúde e não tem tempo.

Quando você for mais velho você tem tempo, você tem dinheiro e não tem saúde, se tiver dinheiro. Então você precisa inverter essa lógica do mundo, ok?

Você precisa começar a pensar em tudo o que estou dizendo agora, porque amanhã é tarde demais. O custo que você paga aqui é barato, mas se você não pagar barato, fica muito caro e pode não ser mais possível.

Ou talvez você tenha que se esforçar mais, ou talvez você tenha que trabalhar muito mais tempo, ou você terá que contar com doações, caridade, família.

Aprenda a Investir

Por que você tem que começar a pensar nisso o mais cedo possível?

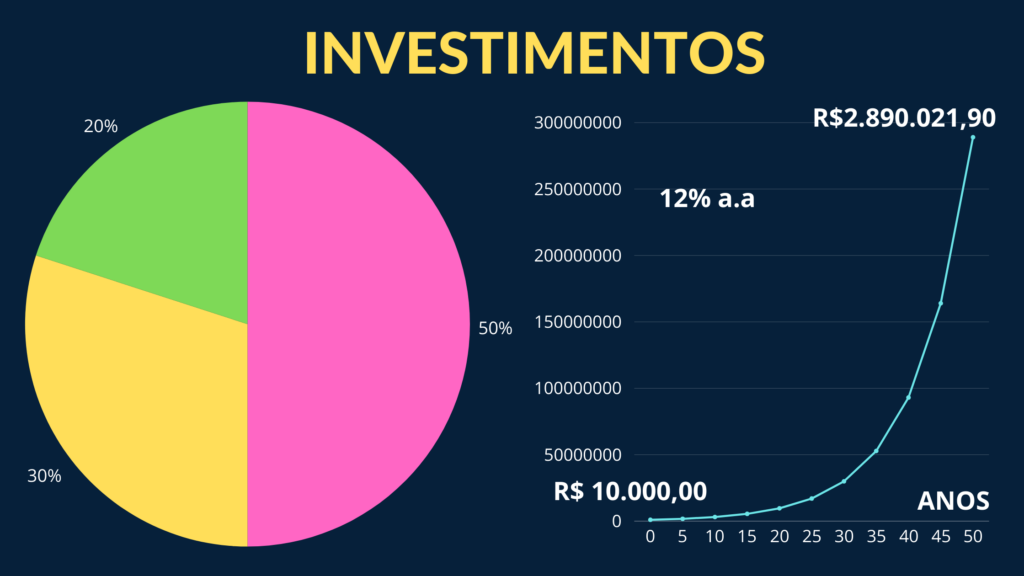

Pegue 20% dessa pizza, se você investir R$10.000,00 com retorno de 12% ao ano, daqui a cinquenta anos você terá R$2.890.021,90.

Ah, mas, você está falando de cinquenta anos, é muito tempo.

É muito tempo, mas não importa, o que isso importa? O que eu quero mostrar aqui para vocês, pessoal? Não tire isso do contexto.

Quero te mostrar que se você investir por muito tempo, se pensar no futuro, você vai se sair bem. É isso que quero te mostrar.

A plantação é recompensada.

Se você começar hoje, não importa quantos anos você tenha, e investir cada vez melhor e não deixar de reservar parte do seu orçamento para isso, não importa quanto tempo demore, você colherá os frutos, a semente, os frutos, semente, fruta.

Pegue a semente, plante, tem um fruto, coma um pouco do fruto, vai ter semente dentro do fruto, plante de novo e continue plantando de novo.

Esse é um investimento único de R$10.000,00, agora imagine se você investisse sempre. Você chegará muito longe.

Grande abraço e tchau!